今日もまだ見ぬ未来のお金の計算に忙しいアキゾラです。

みなさんはつみたてNISA使われていますか?

インデックス投資している方は、つみたてNISAだよーっていう方が多いかもしれません。

アキゾラは今年一般NISAで、実は一般NISAの口座開設期間終わりまで、つまり2023年までは一般NISA運用して、その後はつみたてNISAにするつもりでした。

理由はつみたてNISAだと、投資できる対象が限られているんですよね。選ばれた投資信託のみで、株とかETFとかは、つみたてNISAで買えません。

単純にその辺も非課税がいいよー!と思って、一般NISAが使える限りはそれでいこうかなって思っていたんですが、総合的に考えるともうつみたてNISAにした方がいいかなーって考えてます。

一般NISAとつみたてNISAの違いをおさらいです。

| 一般NISA | つみたてNISA | |

| 口座開設期間 | 2023年まで | 2037年まで |

| 非課税期間 | 5年 | 20年 |

| 非課税投資枠 | 年間120万まで | 年間40万まで |

| 非課税金額合計 | 最大600万 | 最大800万 |

つみたてNISAは非課税期間20年っていうのが大きな特徴ですよね。

これ、2020年の枠は、2039年まで非課税、2021年の枠は2040年まで非課税、、、ってことです。

で、2023年まで一般NISAでいくと、その分つみたてNISAの20年の非課税期間の数が減ります。最速の2020年からつみたてNISAにすると、非課税期間が18枠あるんです。でも、2024年からにすると、14枠しかない。(こういう数え方が一般的かはよくわからない・・)

単純に、2019年から2023年まで、5年間すべて一般NISAで運用、2024年からつみたてNISA、開設できるギリギリ2037年までつみたてNISAするとします。すると、非課税総額は、

一般NISA 600万(120万×5年) + つみたてNISA 560万(40万×14年) = 1,160万

一方、2020年からつみたてNISAにすると、非課税総額は

一般NISA 120万(120万×1年) + つみたてNISA 720万(40万×18年) = 840万

単純計算するだけだと、一般NISAを開設できる限界まで続けてからの方が非課税総額だけみると、多くなります。

でも、一般NISAの非課税は5年間まで(2019年からは、一般NISAのロールオーバーはありません)。

で、これで長期投資を続けると、結局どっちが得になるんだ?って話です。

ちょっとガチで計算してみました。

以下のモデルケースです。

共通設定

・投資開始2019年

・投資終了2037年(つみたてNISA最後の年をもって、追加入金をやめます)

・ホールド期間は2056年まで(つみたてNISA最後の枠の非課税終了時)

・年間投資額120万

・年利5%(税引き前)で複利運用これで、

パターン①

2019年から2023年までは一般NISAで毎年120万、

2024年からつみたて毎年NISAで40万、特定口座で80万

パターン②

2019年のみ一般NISAで120万、

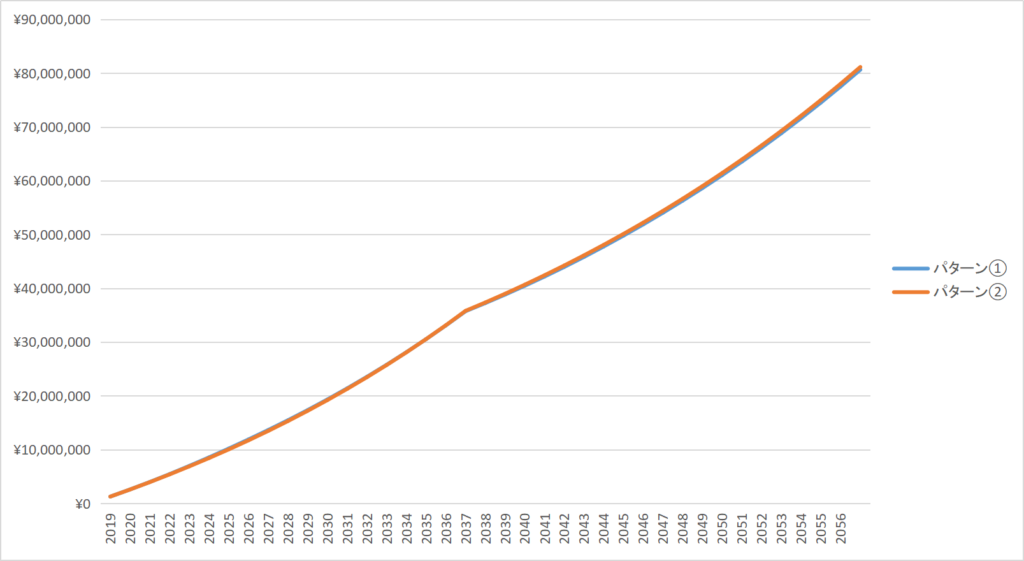

2020年からつみたてNISAで毎年40万、特定口座で80万結果はグラフでご覧ください。

おお。これは。

ほぼ変わらない・・・!

えっと、ほぼ変わらなかったです^^

これ、どっちにしたほうがいいかなーって地味に結構悩んでたんですよ。

一応、2056年時点で、それぞれがどうなっているかというと。

パターン①(一般NISA限界まで使って、その後つみたてNISA):¥80,635,616

パターン②(一般NISAは今年でやめて、その後つみたてNISA):¥81,141,962(+¥506,346)

差は、わずか50万程度でしたが、僅差でとっととつみたてNISAにした方が総額が多いです。というかもう全期間通じて、ほっとんど差異がありませんでした!

(注:あくまでモデルケース。常に年利5%出ている状態での計算です。かなり真剣に計算しましたが、間違っていたらゴメンナサイ。複雑なんだよー。責任は負いません)

結論。難しいこと考えず、つみたてNISAにするわ。

こんな難しく考えなくても、そもそも論で、以下の事はそっと付け加えておきます。

一般NISAは年間120万まで非課税になりますが、そもそも年間120万を投資につっこむのか、つっこめるのか、というところです。

完全に人によると思いますけど、一般NISAの40万であれば、月ベースで割ると、毎月33,333円ですね。コツコツ投資信託を積み立てするんだったら、大体この辺ですよね。

一般NISAでの非課税上限額まで使わないんであれば、つみたてNISAです。(当たり前)

ま、とにもかくにも、20年間の間、非課税というのはありがたいってことですね。

コメント